В программе «1С:Бухгалтерия 8» начиная с версии 3.0.110.24 изменены правила признания для налога на прибыль курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте (Федеральный закон от 26.03.2022 № 67-ФЗ).

С 2022 года положительные курсовые разницы включаются во внереализационные доходы только на дату погашения задолженности.

Отрицательные курсовые разницы в 2022 году по-прежнему включаются во внереализационные расходы и на дату погашения задолженности, и на конец месяца.

Но с 2023 года отрицательные курсовые разницы также включаются во внереализационные расходы только на дату погашения задолженности.

Изменения действуют до конца 2024 года.

По новым правилам переоценивается задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

- 60 "Расчеты с поставщиками и подрядчиками",

- 62 "Расчеты с покупателями и заказчиками",

- 66 "Расчеты по краткосрочным кредитам и займам",

- 67 "Расчеты по долгосрочным кредитам и займам",

- 71 "Расчеты с подотчетными лицами",

- 76 "Расчеты с разными дебиторами и кредиторами".

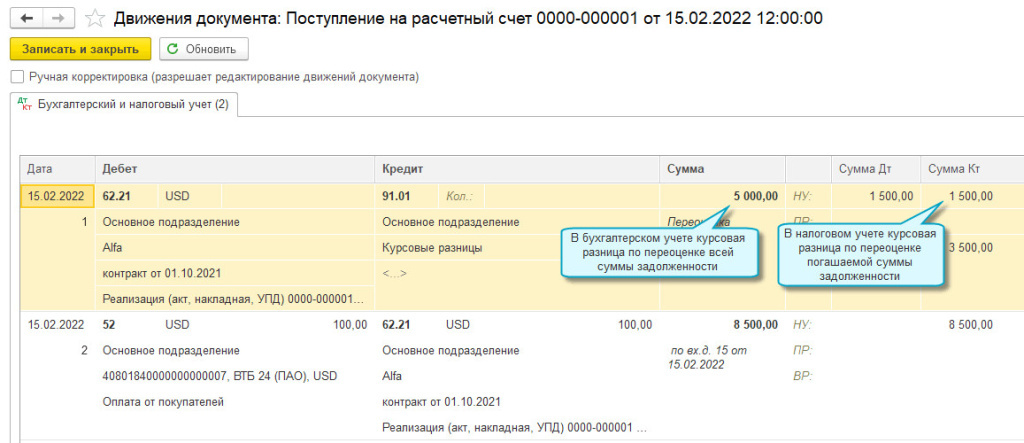

Правила бухгалтерского учета курсовых разниц остаются без изменений, поэтому возникают разницы между бухгалтерским учетом и налоговым учетом по налогу на прибыль. Для организаций, применяющих ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", это приведет к образованию отложенного налога на прибыль.

Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.

Простой интерфейс: меню "Деньги - Банковские выписки".

Полный интерфейс: меню "Банк и касса - Банк - Банковские выписки".